皆さま、こんにちは!

税理士法人ウィズでございます。

今回は令和2年10月から開始された「年末調整の電子化」についてご紹介します。

これまでの年末調整手続は、勤務先である会社が用紙を配付し、その用紙に従業員が手書きして提出するなど、書面により行われることがほとんどかと思われます。

今回の年末調整の電子化によって、年末調整手続をPC・スマートフォンにて行うことができるようになりました。

【目次】

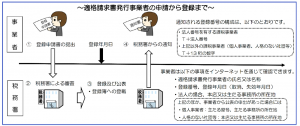

【電子での年末調整の流れ】

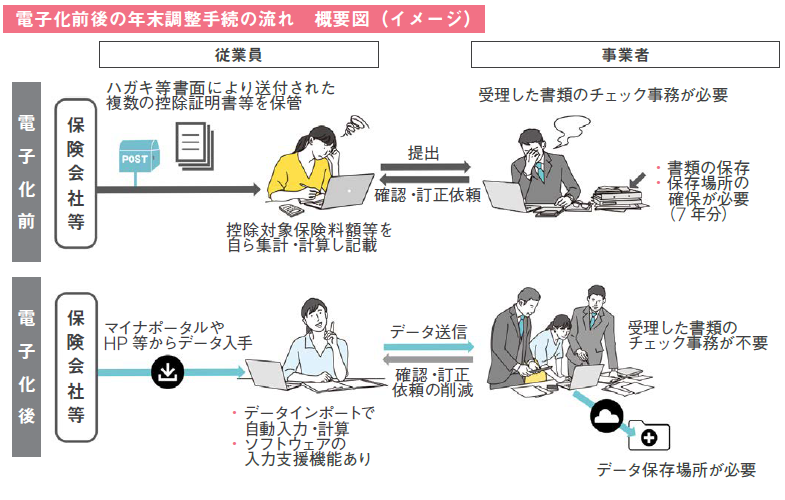

これまでの年末調整手続は、

① 従業員が保険会社、金融機関等から控除証明書等をハガキ等で受領

② 従業員が保険料控除申告書または住宅ローン控除申告書に、①で受領したハガキ等に記載された内容を転記のうえ、控除額を計算し記入

③ 従業員が保険料控除申告書および住宅ローン控除申告書を含む年末調整申告書を作成し、控除証明書等とともに勤務先に提出

④ 勤務先事業者が提出された年末調整申告書に記載された控除額の検算、控除証明書等の確認を行った上で、年税額を計算

という流れで進められていました。

これでは従業員が紙に記入して計算するのを自分で行ったり、事業者側も受理した書類の内容のチェック、検算が必要になるなどの手間がかかります。

年末調整手続が電子化された場合は、次のような手順となります。

① 従業員が保険会社等から控除証明書等を電子データで受領

② 従業員が国税庁ホームページ等からダウンロードした年調ソフトに、住所・氏名等の基礎項目を入力し、①で受領した電子データをインポート(自動入力、控除額の自動計算)して年末調整申告書の電子データを作成

③ 従業員が②の年末調整申告書データおよび①の控除証明書等データを勤務先に提供

④ 勤務先事業者が③で提供された電子データを給与システム等にインポートして年税額を計算

電子化すれば紙に記入と計算が不要となり、提出もデータでの提出なりますので、

紙の資料を集める手間も省けます。事業者側も受理した書類の内容のチェックが電子で行うことができ、検算が不要になるなど、事務の効率化が図れます!

電子化を行うことでのメリット、デメリットをまとめると以下のようになります。

【電子化を行うことでのメリット】

【事業者側】

・データで取得することで控除額の正否の確認(検算)が不要になる

・控除証明書等をデータで取得することで、添付書類の確認が不要になる

・記載もれや記載誤り等の確認が不要となる

・データのまま保存することで書面の保管場所の確保等が不要となる

【従業員側】

・手書きによる手間が削減できる

・控除証明書等をデータで取得することで、転記誤りや控除額の計算ミスを防ぐことができる

・控除証明書等を紛失した時の再発行手続の手間が不要となる

・控除対象か否かの判定をする必要がない(情報を入力するだけで自動判定してもらえる)

・データでの提出のため出社や郵送等の必要がない

【電子化を行うことでのデメリット】

【事業者側】

・どの部分を電子化するか事前検討が必要となる

・電子化に必要なソフトウェア等の準備が必要となる

・従業員等への周知が必要となる

・必要に応じて従業員へマイナンバーカードの取得依頼をする必要が生ずる

・団体扱い保険がある場合には、事業者側でデータを取得してインポートする必要がある

・データを保管しておく場所が必要となる

【従業員等側】

・必要に応じてマイナンバーカードの取得が必要となる

・控除証明書等をデータで取得するためには、事前に保険会社への手続等が必要となる

・国税庁の無償ソフトを利用する場合は、自分でダウンロード等の準備が必要となる

・データ等を取得するための専用サイト等へ、自らがアクセスする必要がある(書面であれば、勝手に郵送されてくるため自ら動く必要がない)

【おわりに】

年末調整の電子化は義務ではありませんので、これまで通りに紙での手続きでも構いません。

また、すべてを電子化する必要がない他、すべての従業員等が対応する必要もありません。

“ いいとこどり” ができる点もメリットの1つといえるかもしれません。

国税庁のホームページから無償で年末調整の控除申告書作成用のソフトが提供されていて、パソコンとスマートフォンの双方に対応されています。

この機会に電子化を検討してみるのも、いかがでしょうか?

また、税理士法人ウィズは「はじめての年末調整電子化セミナー」《←詳細はコチラをクリック!》や年末調整電子化解説ムービー(11月上旬公開予定)などをご用意しております。

導入を決めた方も、これから検討しようとお考えの方も、是非ご活用ください!

最後までお読みいただき、ありがとうございました!